记者 | 王雅洁

见习记者 | 刘瑞祥

提前还贷潮再起。伴随着多地频繁调整首套房贷款利率,房贷进入低利率区间,春节资金回笼背景下,房贷一族纷纷选择提前还贷。

那么,提前还贷流程、周期是怎样的?如何选择合适的还款方式?提前还贷是否真的合适?对此,经济导报记者对山东济南、青岛等部分城市的房贷提前还款情况进行了调查。

经济导报记者调查走访发现,目前,济南市部分银行提前还贷要先通过线上App或者线下网点进行申请,待银行审批通过后再进行还贷。据经济导报记者亲测,招商银行等个别股份银行提前还款审批效率较高,提交申请后,5日即可通过审批,并操作还款。相对而言,国有大行审批周期较长,不少提前还贷申请已排到4、5月份以后。

01

“春节期间提前还贷10万元”

“提交申请5日通过审批”

“春节期间,我将发下来的年终奖拿出10万元提前还贷。审批很快,从提交申请到审批通过、还款一共就用了一周时间吧。”日前,济南市民唐红向经济导报记者分享了她的提前还贷经历。

2022年9月,唐红在济南的首套房贷款审批放款。她一共贷了290万元,贷款期限25年,贷款利率4.1%。“刚办下来,每月还款额近1.6万元,压力较大。好在贷款行告知,只要还完首期月供后,就可以办理提前还贷,且不限制周期、次数和金额,这对我真是个好消息。”

从去年10月还完首期月供后,一直到今年春节前后,唐红先后三次在手机银行App提交提前还贷申请,共提前还贷50万元。“每次提交后审核的效率都很高,春节前1月14日提交了一次,1月20日就收到审批成功的短信。春节后又提交了一次,也很快就办下来了。”

唐红算了算,提前还款50万元后,她的房贷月供已从1.55万元降至1.28万元,下降2700元左右。

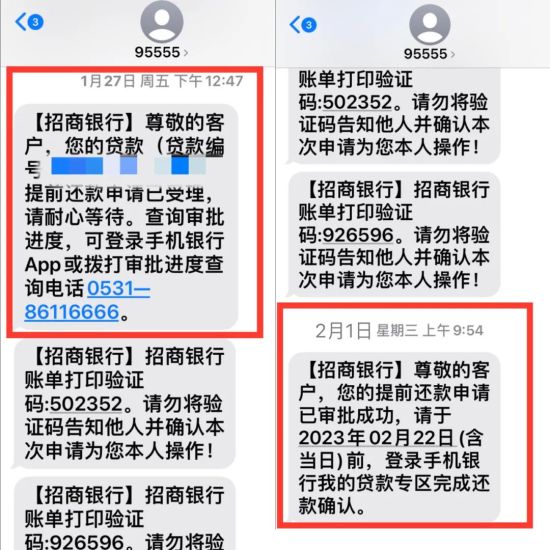

春节过后,经济导报记者咨询招商银行济南贷后管理中心后,按工作人员提示,通过招商银行App在1月27日尝试提交了提前还贷申请。2月1日,经济导报记者收到招商银行提前还贷审批通过的短信,前后仅用时5日。

▲ 经济导报记者亲测,济南股份行提前还贷申请5日完成审批。

不过,并非所有银行提前还贷审批效率都这么高。2月4日,青岛市民王建华告诉经济导报记者,他在某国有银行的提前还贷申请目前仅进行了电话登记,不确定多久能还上。“银行App无法预约,咨询了银行客服后给了我一个青岛贷款部门的座机,打过去说记录下来了,3个工作日回复。”

经济导报记者调查发现,像王建华一样有提前还贷周期较长经历的并不少,不少城市的银行还出现了排队预约还款的现象。“我也是在国有银行办的贷款,提前还款已经预约到4月份以后了。”“我打电话给贷款支行,柜台告诉我已经排到11月份了,有点夸张啊。”“我提前还贷预约到下个月了,提前告知我还需要支付违约金。”经济导报记者随机采访了部分提前还贷用户,得到了以上回复。

经济导报记者注意到,国有银行的房贷提前还款手续相对复杂一些,个别银行提前还款只能在线下办理,还有个别银行对提前还款的次数或期限有限制。银行工作人员提醒贷款用户,若有提前还款计划,可先致电银行当地贷后管理中心或个贷经理,咨询申请提交渠道、所需材料等。

02

济南房贷利率高于存款至少0.3个百分点

“需要注意的是,贷款方式无论是等额本息还是等额本金,提前还贷均有一个相对年限的最佳时机。”济南中住地产客户经理崔丽丽在与经济导报记者交流时直言,消费者在选择提前还款时,还应根据自身财务状况、长期规划,在“月供减少,保持期数”与“月供不变,期数减少”之间权衡做出选择。

有研报就指出,不适合提前还款的情况包括房贷利率低、等额本息还款已到中期、等额本金还款期已过1/3等。

提前还贷,不仅需要一定流程和时间,还需多方考量。为何房贷一族提前还贷意愿如此强烈呢?

“对个人来说,判断是否需要提前偿还个人贷款,最直接的方式是看投资收益是否可以覆盖贷款利息。”对此,招联金融首席研究员董希淼表示,“如果投资收益率高于贷款利率,则考虑将资金更多用于投资;反之则可以考虑部分或全部偿还贷款。当然,还需要为日常生活支出与未来养老、医疗等留足资金。”

“春节前后,收到不少客户提前还贷的咨询。同时,他们关注的还有目前存款、理财的利率水平。”一家股份行个贷经理张宇告诉经济导报记者,只要房贷利率高于理财利率,且居民有利率下行的预期,提前还贷的动机就一直会存在。

张宇算了一笔账,“目前我行三年期定期存款和三年期大额存单年利率均在2.9%左右,目前济南市场中长期存款利率最高水平也不超过3.8%。而山东存量房贷(纯商业贷款)利率最低水平是2022年8月20日LPR下调后的新办房贷利率4.1%(5年期贷款市场报价利率LPR减20个基点),大部分存量房贷利率还存在加点的情况,且加点幅度不一。”张宇直言,就目前济南来看,存款与房贷利差至少在0.3个百分点,“换做是我,也会考虑是否提前还贷。”

“存款还好,是保本保收益的。目前包括银行理财在内的产品,均挂钩市场走势,不保本也不保证收益,这让我有点心里没谱。”长期关注理财市场的济南白领宋晓文向经济导报记者坦言,“由于赶上了春节前的那波‘破净潮’,我在山东本土城商行购买的一款自营的R2低风险级别理财产品出现了短期亏本,这在此前是从未经历过的。”

宋晓文在考虑,今后手头的闲置资金,部分选择银行存款,部分购置保险保障,再有就是把房贷提前还了。“咨询了银行和投资圈的朋友,今后利率下行是大趋势,应该做个长期规划。”她如是表示。

03

存量房贷利率降低亟须重视

春节后,不少重点城市进入房贷利率“3”时代。据经济导报记者不完全统计,截至目前,已有包括郑州、福州、天津、厦门、珠海、长春、南宁在内的约30城已下调了首套房贷款利率。其中20余城下调首套房贷利率至4%以下,例如郑州首套房贷利率为3.8%。

值得关注的是,所谓的房贷利率“3”时代,目前还是集中针对新购房用户。当前存量房贷用户的压力仍然较大,希望能降低存量房贷利率、降低月供压力的呼声逐渐高涨。

“当前部分存量房贷与新增房贷之间的利差过大问题需要引起重视。”董希淼建议相关部门加快出台相关举措,引导银行适度降低存量房贷利率,进一步降低住房消费者的负担,有效解决居民扎堆提前还款及违规“转贷”等问题。

董希淼认为,“考虑到2023年宏观经济企稳回升和房地产市场回暖,下一阶段提前还贷热潮或将趋于平缓。当然,稳定居民信心和预期、减缓提前还贷还有更重要和深远的意义。”他建议,可加快引导5年期以上LPR下降,继续降低新增和存量住房贷款利率。

版权 | 山东财经报道