房贷还了7年多本金一分钱没还!银行房贷门道多,这些问题你需要知道

对于很多人来说,每月的房贷可是一笔不小的开销。最近,南京的蒲先生遇到这么一桩糟心事:自己还了七年多的房贷,账单显示每月归还本金金额竟一直为0,难不成这七年的房贷一直是在支付利息,白白给银行“打工”?

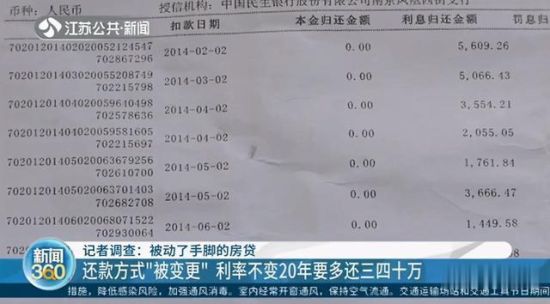

账单显示(图片来源:江苏新闻)

还贷7年 本金1分钱没还

据媒体报道,2013年10月,南京市民蒲先生在南京某银行办理了一笔20年的公积金和商贷组合房贷,其中117万为商业贷款,按照等额本息的方式进行还款,每个月的还款金额为8092.95元。

但近期蒲先生发现,自己还了七年多的房贷,到现在没有归还的本金竟然还是117万,一分都没减少。

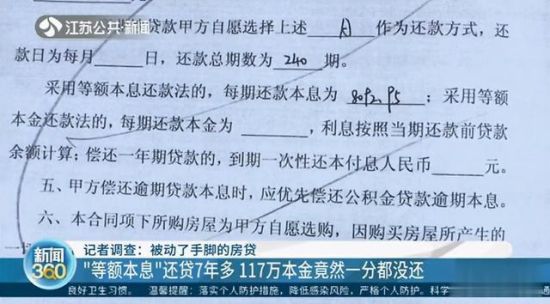

蒲先生贷款合同(图片来源:江苏新闻)

不过蒲先生也表示,此前每月扣款金额明显少于购房合同约定月还款金额。他以为差额部分已经从公积金中扣除,因此并没在意。

媒体报道显示,银行的客服经理此前回应称,这笔房贷采用的是“先息后本”的还款方式,先归还利息,到期后一次性归还117万本金,类似于消费信用贷款。蒲先生并不认同银行的说法,认为银行擅自变更还款方式属于违约,并损害自身利益,由此投诉。

银行:经办人员录入失误造成

据中国证券报报道,1月18日,银行回应称系录入失误造成,将还款方式录入成为了“先息后本”。该行表示,从未“擅自变更房贷还款方式”,也郑重承诺绝无恶意篡改行为。

哪种贷款方式最划算

事件曝光后,不少人对哪种房贷还款方式更划算比较感兴趣。目前,银行个人住房贷款一般有两种还款方式,分别是“等额本息”和“等额本金”。什么是“等额本息”和“等额本金”呢?

所谓“等额本息”,就是指贷款人每个月需要还款的金额不变,但是还款本金逐月递增,利息逐月递减。比如我们向银行贷款100万,贷款期限10年,年利率4.8%。根据贷款计算器可以得出,每个月需要还款10509.06元,第一个月应该支付的利息是100万×0.4%(月利率)=4000元,应该支付的本金是10509.06-4000=6509.06元。第二个月应该支付的利息则是(100万-6509.06)×0.4%(月利率)=3973.96元,应该支付的本金是10509.06-3973.96=6535.10元。

交通银行网站上提供的个人贷款计算器

而所谓“等额本金”,就是每月归还的本金一样,利息按月计算。同样以本金100万、期限10年、利率4.8%的贷款为例,第一个月归还利息100万×0.4%(月利率)=4000元,归还本金100万/120个月=8333.33元,一共归还12333.33元。第二个月归还利息(100万-8333.33)×0.4%(月利率)=3966.67元,归还本金100万/120个月=8333.33元,一共归还12300元。

来源:交通银行网站

由此可以看出,等额本息在一开始贷款人需要归还的钱比较少,还款压力要小得多,比较适合月收入较低的家庭。不过,尽管等额本金前期的偿还压力较大,但是每月还款额会逐渐减少,而且贷款人需要支付的利息也比较低,比较适合经济收入较好的家庭。

申请房贷前需要注意什么

1、适度负债,贷款金额不要超过自身的负担能力

很多银行将月收入的50%作为贷款月供的“最高警戒线”。这意味着,我们在申请贷款时应当考虑自身与家庭的还款能力,不能盲目增加贷款金额。试想,如果一个人每个月的收入扣除应该还房贷的资金以外所剩无几,甚至维持基本生活也存在问题,那么一旦发生计划外的开销,还款压力势必将加大,甚至还可能面临无法还贷、甚至房屋被银行收回的情况。

2、贷款利率的浮动幅度

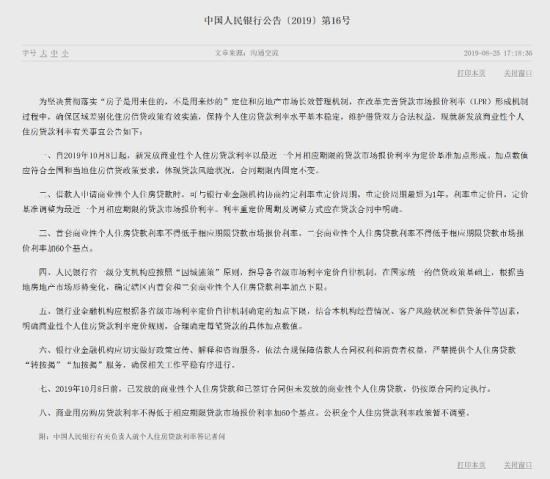

根据中国人民银行在2019年8月发布的关于新发放商业性个人住房贷款利率调整的公告,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(即LPR)为定价基准加点形成。

来源:中国人民银行网站

按照该文件的要求,各家银行可以根据各省级市场利率定价自律机制确定的加点下限,结合本机构经营情况、客户风险状况和信贷条件等因素,明确商业性个人住房贷款利率定价规则,合理确定每笔贷款的具体加点数值。因此,各家银行所确定的加点数值不尽相同,这也给了很多贷款人选择的空间。如果一家银行给贷款人的加点更低,说明这家银行的贷款利率更低。因此,出于经济的因素,我们在贷款的时候可以比较多家银行的利率,从中选择最低的一个。

3、问清提前还款的规则

随着经济周期的不断变化,我们借贷的利率也是不断变化的。当利率下调的时候,有的人可能会选择提前还贷,这样就会减少一些利息支出。也有的人因为手头较为宽裕,准备将名下的贷款偿还。但是,各家银行对提前还贷的政策却是不一样的。

一般来讲,我们在贷款时与银行签署的贷款合同会有提前还贷的条款,贷款人在签署时应该特别注意,是否需要在提前还款时缴纳违约金。不同的银行对于违约金的收取规则是不一样的,因此我们在贷款前一定要问清楚。

究竟什么时候提前还贷才是合适的呢?

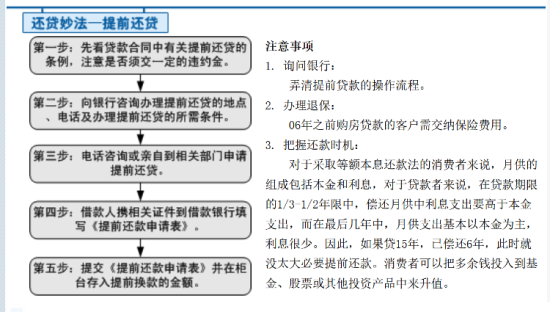

小编查阅了工商银行网站关于提前还贷的建议:对于采取等额本息还款法的消费者来说,月供的组成包括本金和利息,对于贷款者来说,在贷款期限的1/3-1/2年限中,偿还月供中利息支出要高于本金支出,而在最后几年中,月供支出基本以本金为主,利息很少。因此,如果贷15年,已偿还6年,此时就没太大必要提前还款。消费者可以把多余钱投入到基金、股票或其他投资产品中来升值。

工行网站关于提前还贷的建议。

(大众网·海报新闻编辑 莫元婧 综合江苏新闻、中国证券报、中国人民银行网站、交通银行网站等)